トレンドがどれほど強くても、修正は避けられません。 EURUSDのプルバックは、FRBが連邦資金のレートを削減した後の投機的長さの閉鎖、米国の株価指数の下落、および強力なマクロ経済データによって推進されました。しかし、投資家がS&P 500のディップを買収し、FRBの役人が金融政策の緩和を継続することについて話し始めるとすぐに、ユーロはその翼を広げました。

ジェローム・パウエルと彼の同僚は、冷却労働市場を救助し、加速インフレを無視する準備ができています。その結果、先物市場は、10月のFRBファンド率の削減の91%の確率を与え、12月には3.75%に削減される可能性が81%になります。さらに、デリバティブは、年末までにレートの27%の確率を3.5%に推定しています。

ECBのチーフエコノミスト、フィリップレーンは、ユーロ圏のインフレの可能性が低パンデミック以前のレベルに戻る可能性はわずかであると述べました。 2%のターゲットを大幅に上回る確率は無視できます。このようなレトリックは、欧州中央銀行が金融政策緩和のサイクルを終了したことを示唆しています。

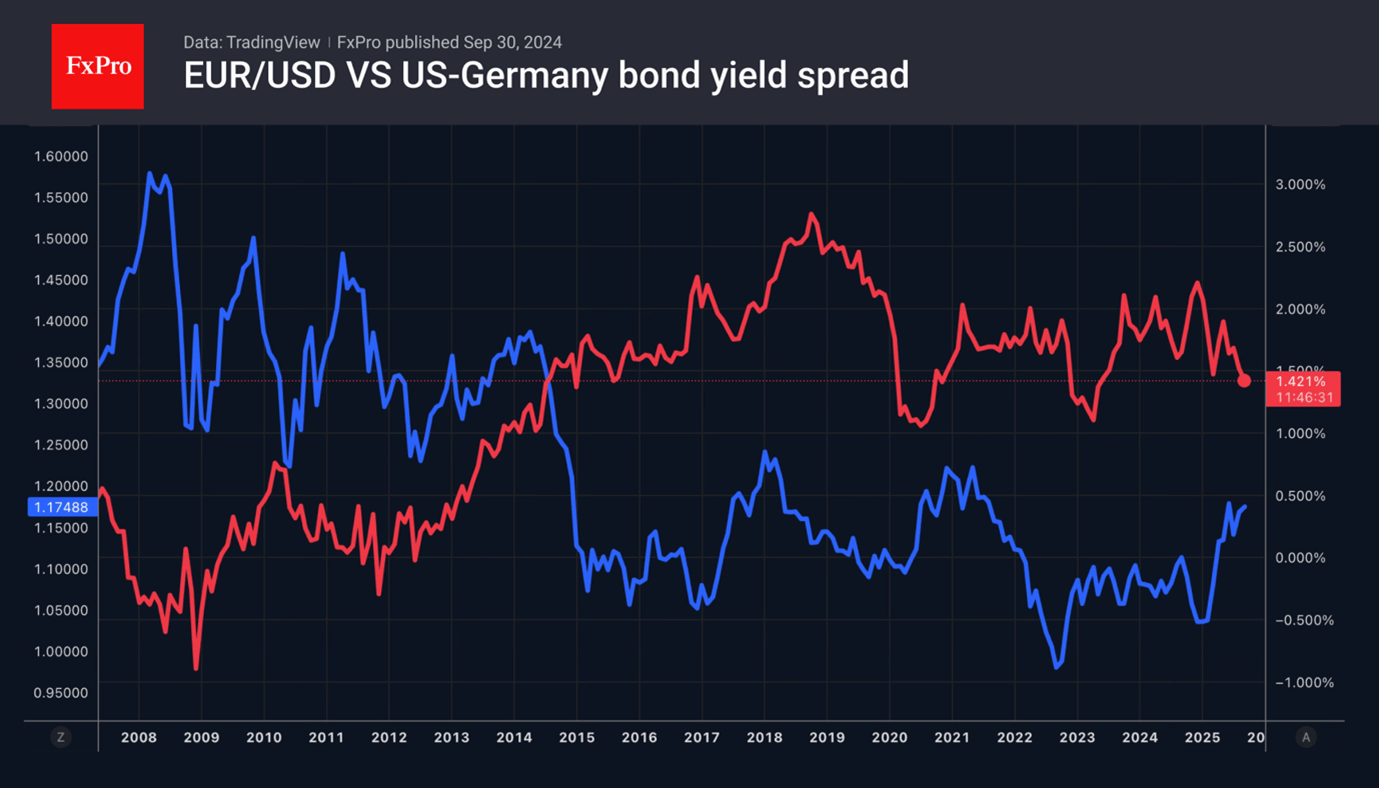

したがって、ECBとFRBの間のレートの差は狭くなり、米国とドイツの債券の間の収量の広がりが減少します。歴史的に、これはユーロがドルに対して上昇することをもたらしました。

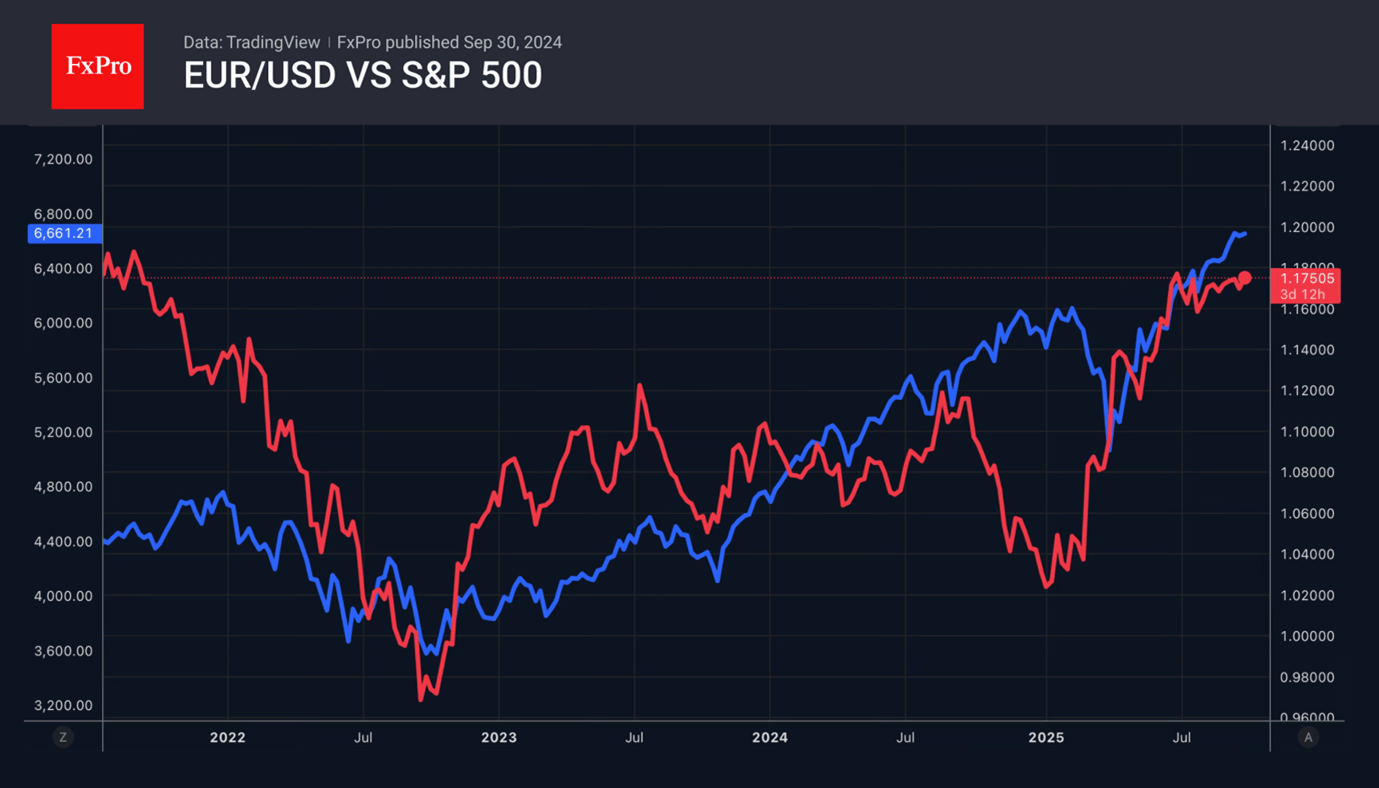

米国の株価指数の集会は、米ドルに圧力をかけています。外国投資家は、ホワイトハウスが関税を導入した後、米国市場から逃げませんでした。彼らは株式保有を18兆ドルに増やし、米国のすべての株式の価値の30%に相当しました。同時に、非居住者はドルを売ることで通貨のリスクをヘッジしています。その結果、ユーロ指数と在庫インデックスの間の直接的な相関が明らかになりました。

米国の株価指数が上昇し続け、FRBが冷却労働市場の中で料金を下げる限り、ユーロの成長の可能性は増加します。主なリスクは、9月の米国の雇用と、10月の季節的なボラティリティを背景にS&P 500を統合することから嬉しい驚きです。シャットダウンがこの理由になる可能性があります。

fxpro アナリストチーム