- 一部中央銀行は緩和終了を示唆しているが、FRBは緩和を継続する意向だ。

- ホワイトハウスがFRBの独立性を確認する中、米ドルは安定を維持している。

外国為替市場では、緩和策を終了する主要中央銀行が増えている。オーストラリアとニュージーランドの準備銀行は利下げサイクルを終了したことを明らかにした。カナダ銀行からも同様のシグナルが予想されます。 ECBは現在の金利水準に満足している。その結果、市場は次のステップは引き締めになると織り込み始めている。これは世界の主要通貨の対ドル高につながっている。しかし、後者は戦わずに諦めるわけではない。

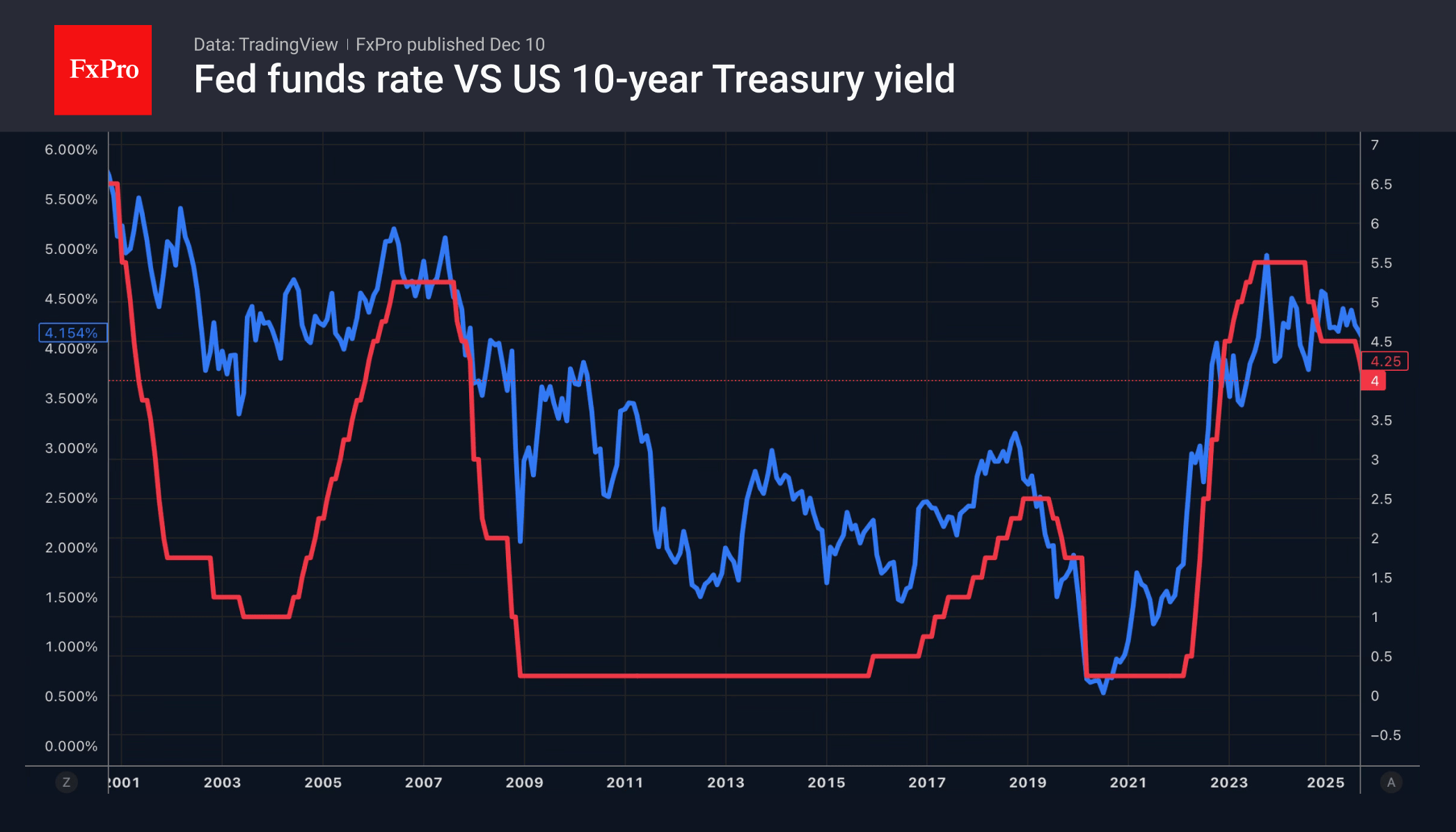

FRBは2025年に3回連続の利下げを行う可能性が高いが、過去2回の場合と同様、米ドル指数は上昇するリスクがある。基本シナリオはタカ派への転換であり、利下げには見通しに関するハト派的でないレトリックや政策緩和の一時停止の示唆が伴うことになる。相場から判断すると、先物市場では2026年に1回利下げの確率が高まっている一方、3回利下げの確率は低下している。これにより、政策情勢が変化する中でも米ドルは安定を保つことができます。

さらに債券市場は、FOMCにハト派を殺到させるというドナルド・トランプ氏の考えを受け入れていない。ジェローム・パウエル氏の辞任とリサ・クック氏の解任の可能性により、ホワイトハウスは委員会の人数を増やすことが可能になる。これは積極的な利下げと米ドル安につながる可能性がある。残念ながら、米国債利回りはFRBが緩和を再開した9月よりも高くなっている。トレーダーらは金利が3.25%を下回るとは考えていない。

これについては間接的にホワイトハウス自体に責任がある。スコット・ベッセント財務長官は、FRBは一人芝居ではないと指摘した。議長は、他の全員と同様に、そこで 1 票だけを持ちます。このポストの最有力候補であるケビン・ハセット氏は、政治的圧力に屈するつもりはないと述べた。もし米国大統領が金利を下げるように言い、インフレが4%に加速したとしても、彼はそうしないだろう。

最も可能性が高いのは、米国政府が不誠実であるということだ。ホワイトハウスは、主要準備通貨としての米ドルに対する投資家の信頼を損なうことを避けるために、FRBの独立性を演出することを目指している。しかし、ドナルド・トランプ氏と中央銀行の政策はこれまで以上に一致している可能性があり、それによって利回りの低下が緩和され、ドル安のリスクが高まると考えている。

の Fxプロ アナリストチーム