- イランはホルムズ海峡の制海権を主張し、賠償を要求している。

- 米国の中東からの撤退は、オイルダラー時代の終わりの始まりを示す可能性がある。

イランがドナルド・トランプ大統領の15項目計画を拒否したことで引き起こされた原油価格の上昇により、ユーロドルは下落した。イラン政府は自らが戦争に負けたとは考えておらず、独自の要求を打ち出している。これはイランの降伏とは思えず、これは武力紛争が継続する可能性が高く、短期的には米ドルにとってプラスとなる展開であることを意味する。

モルガン・スタンレーは米ドルの上昇を強牛の罠と表現し、金融政策の乖離は常に機能するものの、石油危機は一時的な現象であると指摘した。先物市場によると、金利が年末まで据え置かれる確率は64%、利上げの確率は32%となっている。これは、投機筋が年末までに2~3回の利下げに賭けていた年初からの劇的な変化である。それでも、ECBは年末までに最大3回の利上げを実施すると予想されており、これにより対ドルではユーロが有利になるはずだ。

しかし、中東の武力紛争によって引き起こされた燃料危機の解決がなければ、金融政策の相違を議論する意味がないことを理解しなければなりません。クリスティーヌ・ラガルド氏がインフレとの戦いでインフレを2%の目標に戻す決意をどれほど語ったとしても、ECBが利上げするかどうかは決して確実ではない。

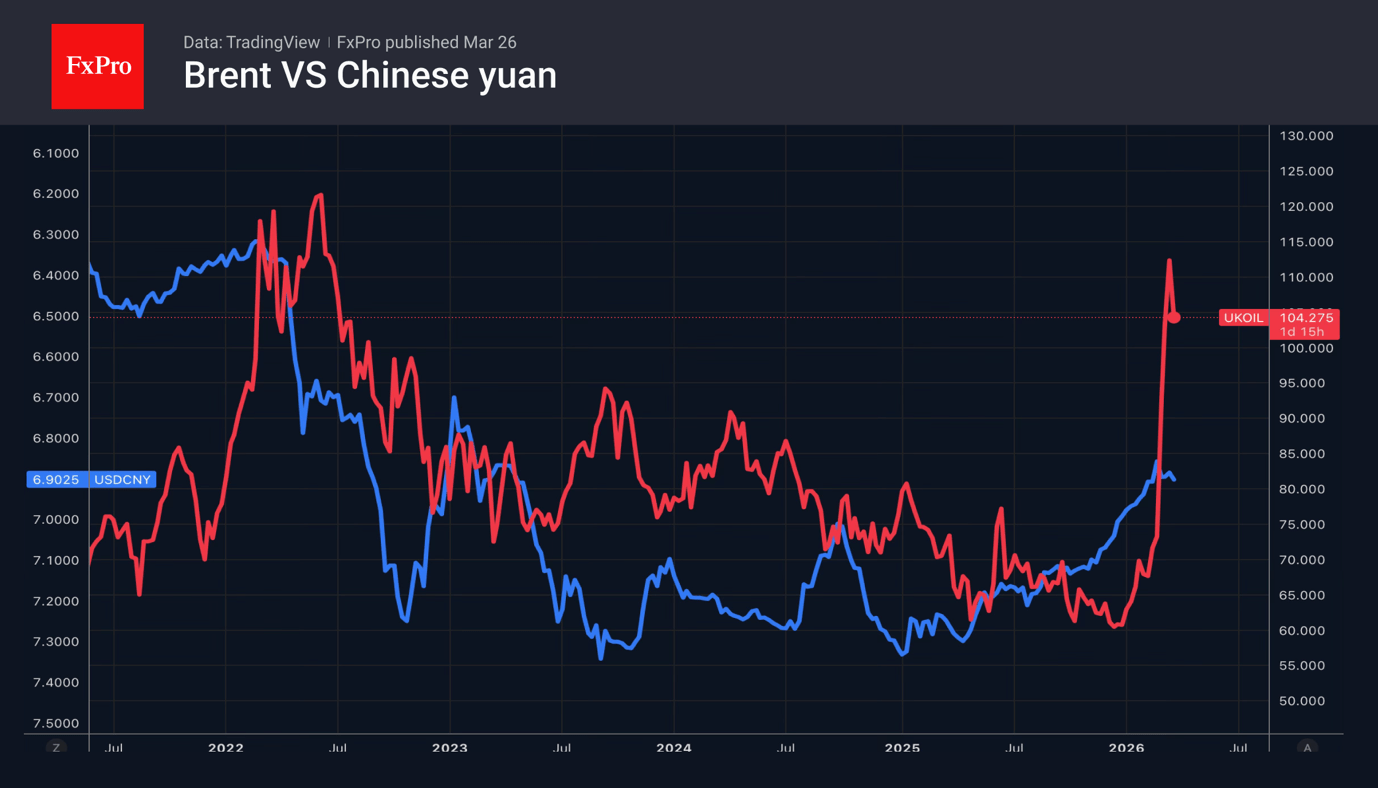

紛争の継続が中長期的に対ドルでのユーロの下落につながると誰もが確信しているわけではない。ドイツ銀行は、中東での紛争が長引くとオイルダラーからオイル人民元へ移行するリスクがあると考えている。この概念は1974年に初めて浮上し、サウジアラビアは米国の安全保障と引き換えに石油を米ドルで販売し、対外貿易黒字をドル建て資産に振り向けることに同意した。リヤドは現在、米国向けの4倍のバレルを中国向けに販売している。

イラン政府がホルムズ海峡を引き続き支配していることと、イランの石油の大部分が中国に供給されているという事実は、石油元への移行が予見可能な将来の問題であることを示唆している。同時に、ドルが闇金の決済通貨としての役割を失うことは、ドルの他の特権、特に主要準備資産としての地位を損なう可能性がある。

の Fxプロ アナリストチーム