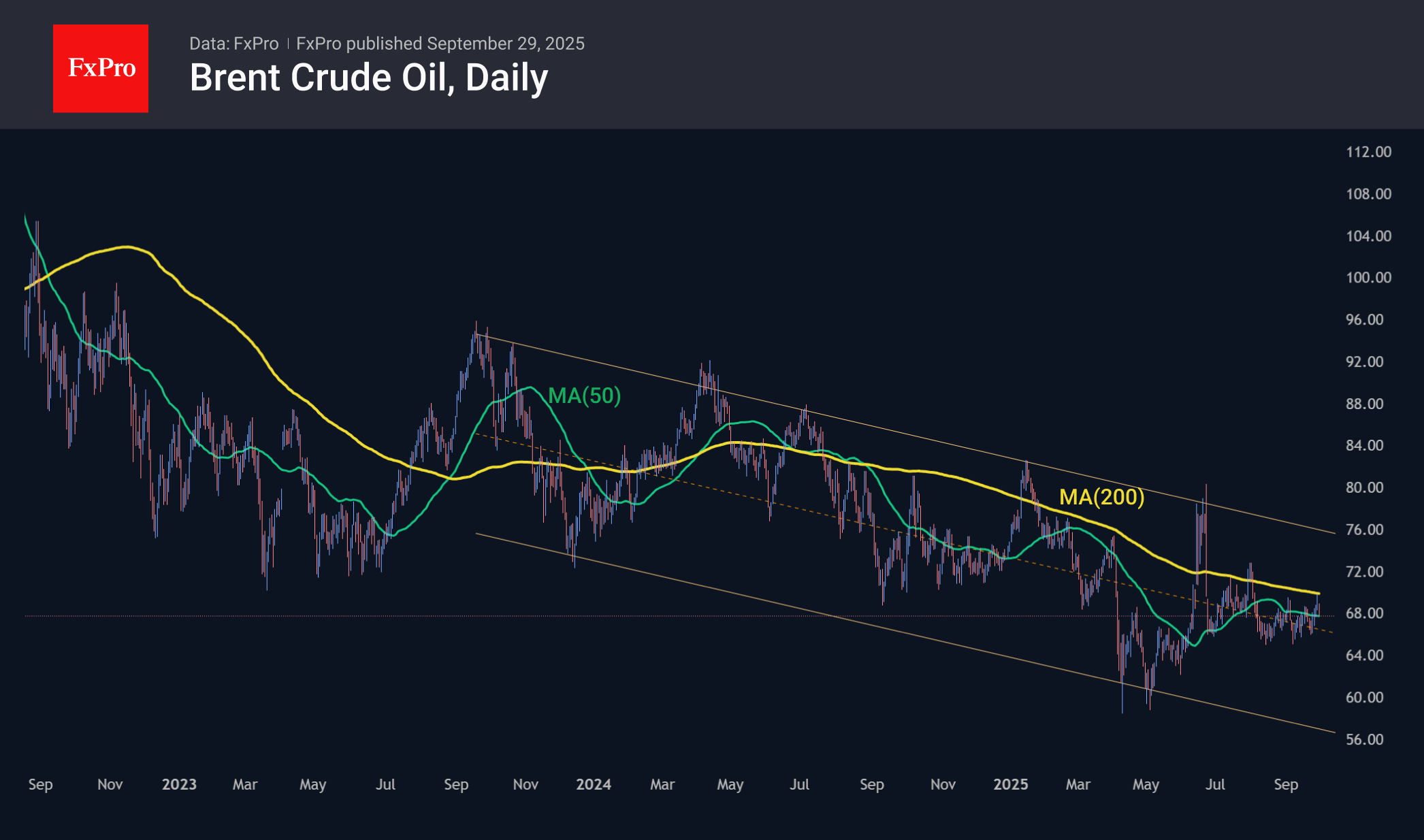

世界の株式および商品市場に対する強気感情は、先週の石油価格の一般的なポジティブなムードをサポートしました。ただし、金曜日には、価格は200日間の移動平均に触れたときに下方に上昇しました。これは、技術的要因だけでなく、一連の基本的な理由にも当てはまります。

株式と生産に関する最新の毎週のデータは、石油売り手の地位を強化します。金曜日、ベイカーヒューズは、アクティブな石油掘削装置の数が424に増加したことを指摘しました(8月上旬にはその週に+6、+14)。これは、最新の減少が始まった年の初めのレベルよりもかなり低いですが、米国の石油生産者の間での活動の増加と、セクターへの投資の必要性に対する彼らの新たな信頼を示す傾向に依然として似ています。

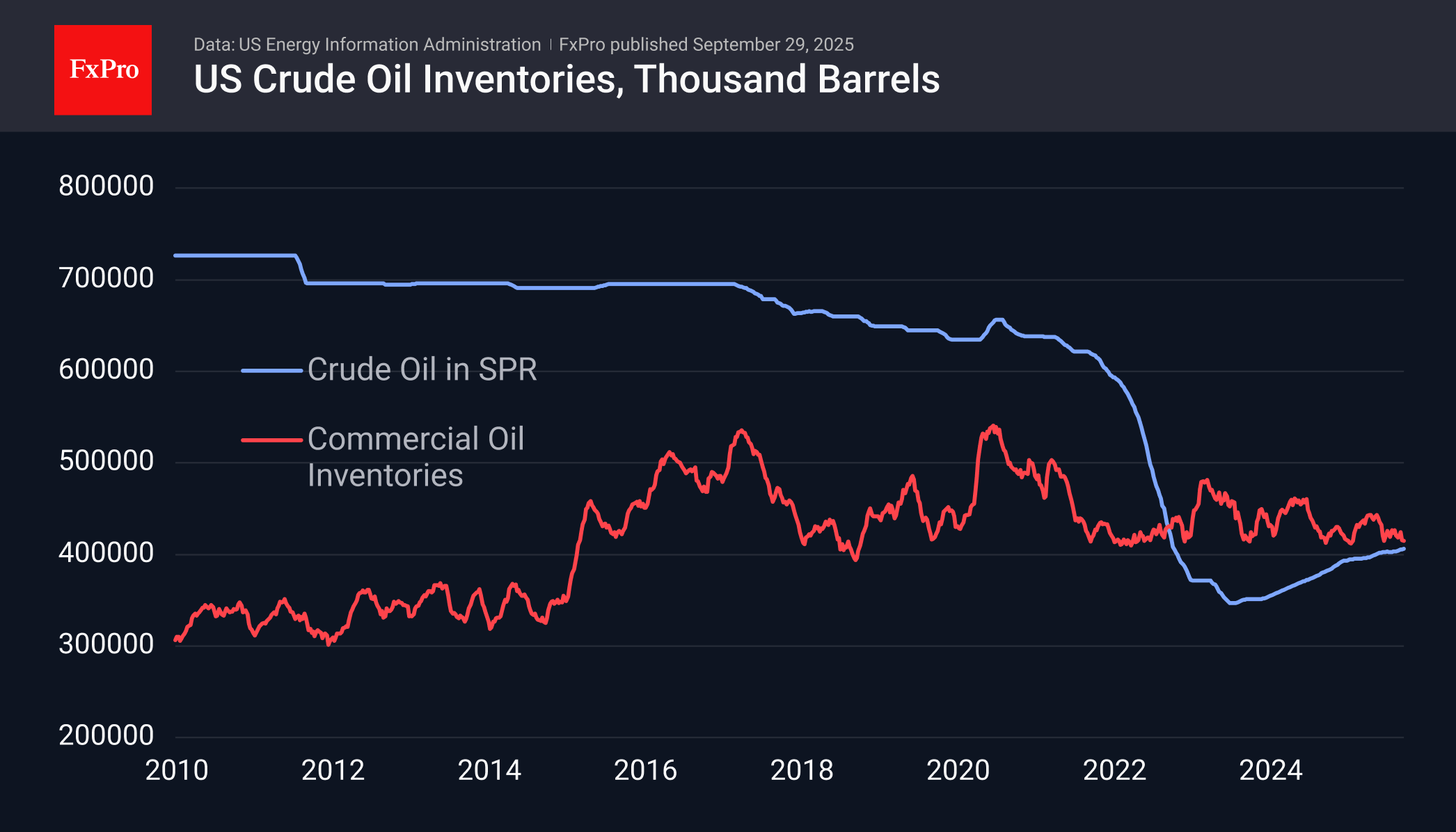

さらに、7月中旬から実際の生産レベルが上昇しています。先週の半ばに、EIAは生産量が1日あたり1,350万バレルに増加したことを報告しました。これは3月末以来最高です。興味深いことに、これはまだ準備金の蓄積につながっていません。過去2週間で商業株はほぼ1,000万バレル減少し、過去10年間でこの指標の下限近くに留まりました。戦略的保護区は補充されていますが、昨年11月のトランプの選挙勝利の約半分の割合ででした。

週末には、10月5日のOPEC+監視委員会の次の月例会議で、カルテルが11月から1日あたり少なくとも135,000バレルのクォータを増やすことを推奨することも報告されました。カルテルは、その戦略を変え、最初に自発的な削減を削除し、現在すべての参加者のためにバーを上げることにより、クォータを積極的に増やしました。合計で、この期間中にクォータが1日あたり250万バレル増加しました。

オイル生産の強化により、マクロ経済的な背景が肯定的にもかかわらず、石油による成長の試みが停止しました。その結果、原油価格は、現在1年以上にわたって200日間の移動平均を超えて持続的に統合することができませんでした。この下降トレンドラインは、1年以上前の82ドルと2022年末の100ドルのピークと比較して、約70ドルに減少しました。

石油は過去3年間下向きの範囲内で移動しており、ブレントの上限は1バレルあたり73ドル、下限は53ドルです。価格は現在、上限に大幅に近づいていますが、一連の基本的要因と技術的圧力により、短期的な成長よりも減少が増加します。

fxpro アナリストチーム