- インフレと米国の労働市場は減速する一方、利下げの可能性は高まっている。

- 米ドルは脆弱ですが、ユーロは企業活動に助けられています。

米ドルは、主にFRBによる利下げの可能性の高まりと主要な競合他社の地位向上により、2020年以来最悪の日次下落を記録した。予算をめぐる懸念が和らぎ、ポンドが上昇している。円と豪ドルはそれぞれの中央銀行による利上げを待っている。貿易条件の改善、エネルギー価格の下落、東欧の平和への期待などを背景にユーロが上昇している。米国株価指数のクリスマス上昇を見越したヘッジ需要により、米ドル指数はさらに下落した。

ADPによると、11月の民間部門雇用者数が3万2千人減少し、サービス部門PMIの価格部分が7カ月ぶりの低水準に低下したことにより、12月の雇用減少に賭ける投機筋の立場が強まった。 FRBのハト派は、失業率の制御不能な急増を防ぐために安全策を講じ、政策を緩和する方が良いと考えている。タカ派は、利下げはすでに勢いを増しているインフレを加速させると不満を抱いている。

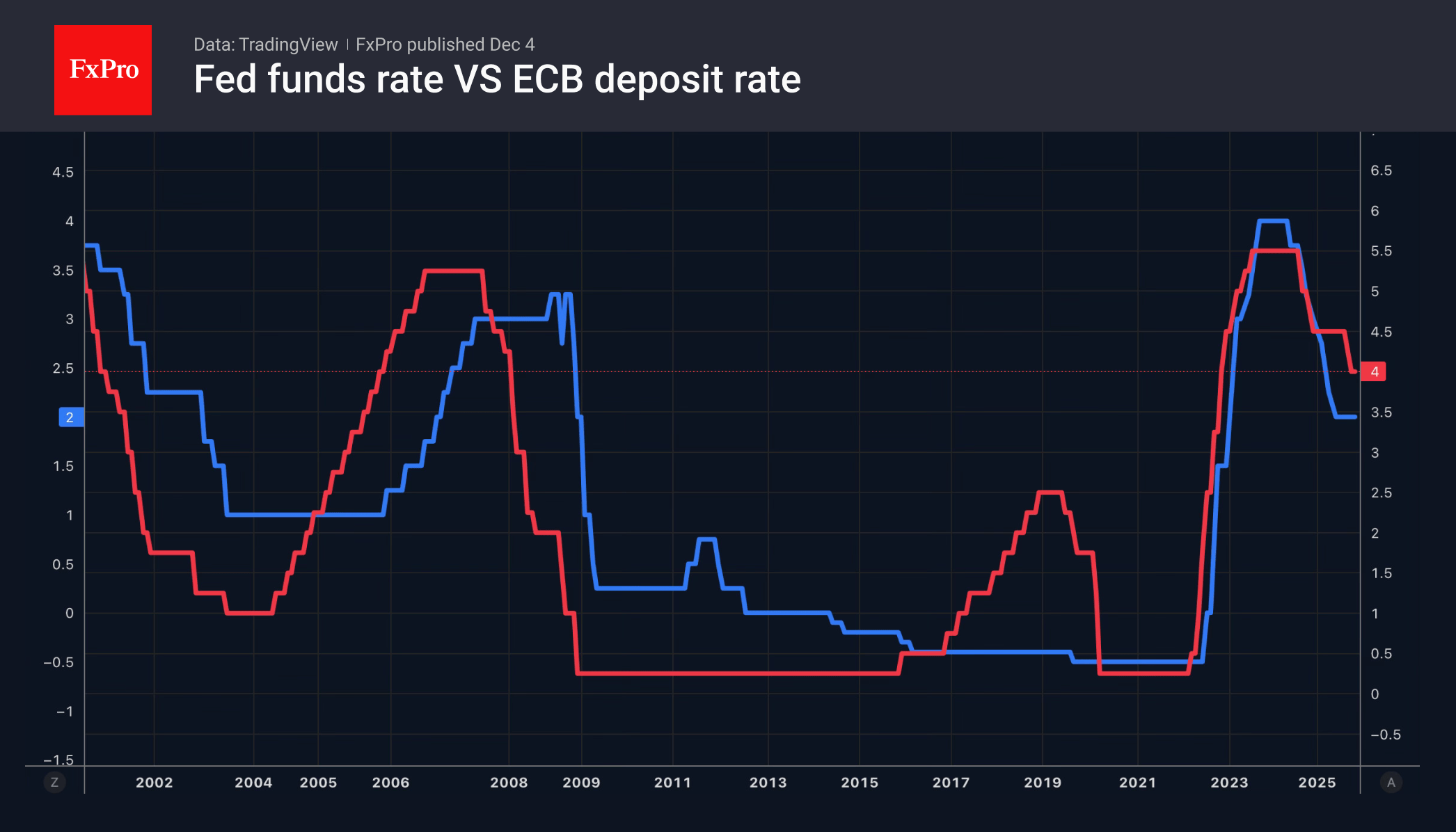

FOMC当局者の最初のグループの主張はより説得力があるように見え、それが先物市場が12月10日に25ポイントの利下げを行う確率を89%としている理由である。番目 1 年以内に 100 ポイントを切る可能性は約 50% です。来年はECBによるさらなる利下げが見込まれていないため、市場はユーロドルの成長を支持して再評価されています。

さらに、金融政策に相違がなくても、米ドルには多くの脆弱性があります。最高裁判所による関税撤廃の可能性、財政と貿易収支の双子の赤字、米国外の経済成長の加速はすべて、米ドル指数のさらなる下落を促す要因となっている。

対照的に、ユーロはユーロ圏の顕著な安定から力を引き出しています。 11月には総合企業活動指数が2年半ぶりの高水準に上昇し、6か月連続の伸びとなった。その前向きな動きは、米国との経済成長格差の縮小に期待を与えます。 ECB と FRB の間の金融政策の相違に加え、経済はユーロドルの上昇傾向を推進しています。

の Fxプロ アナリストチーム