- ここ数カ月間、ドルの地位と人気が高まっている。

- 原油高がユーロと金の重しとなっている。

中東情勢の緊迫化緩和への期待が薄れ、米ドルは3日続伸している。米国はホルムズ海峡を封鎖してイランから石油収入を奪おうとしている。この長期戦はブレントとWTIの上昇を長引かせるリスクがあり、エネルギー輸入に依存するユーロ圏にとってはマイナスだ。このような状況を背景に、ドイツは2026年のGDP予測を1%から0.5%に半減し、ユーロドルは下落している。

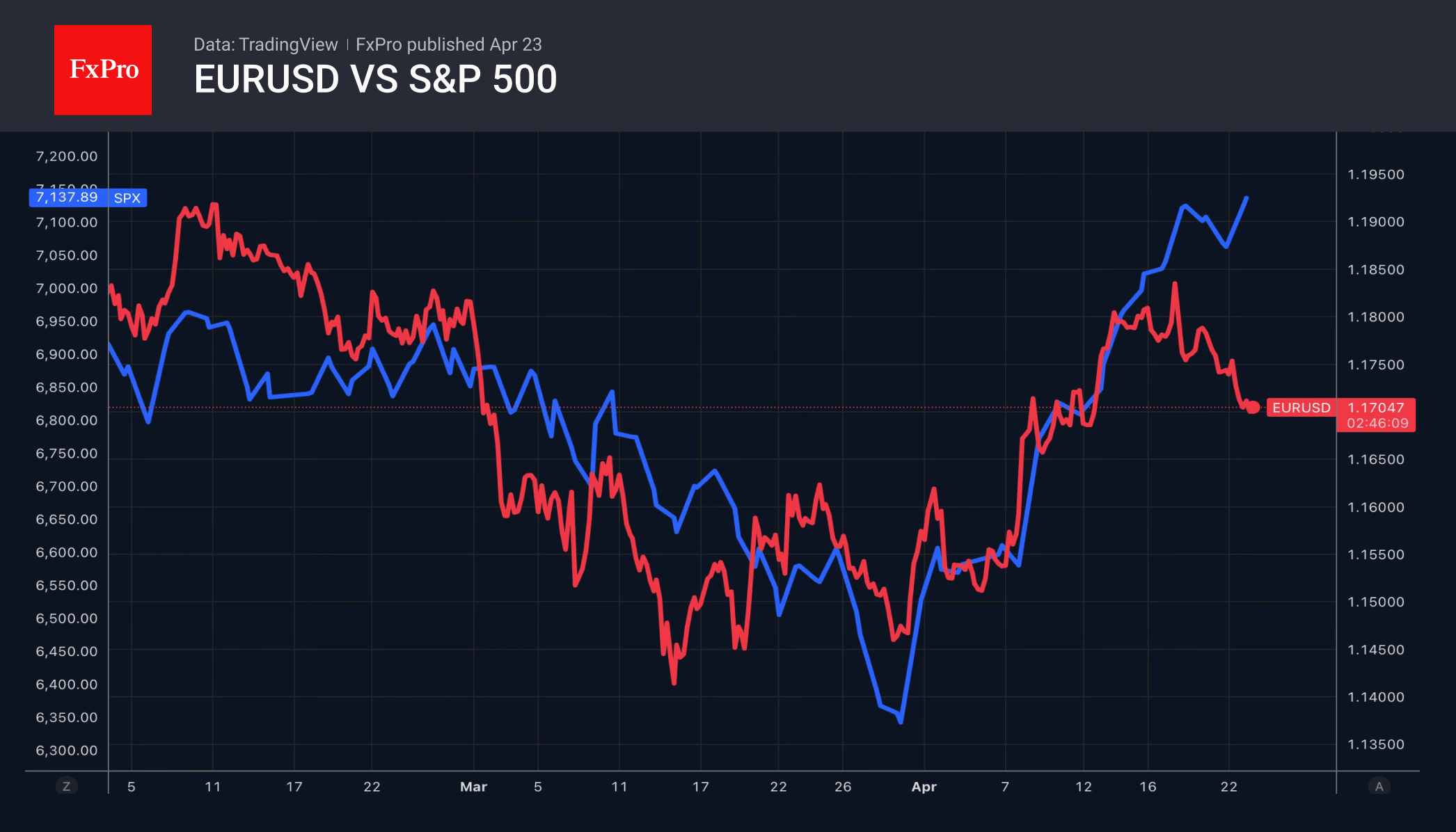

通貨圏内の交易条件の悪化により、原油価格の上昇がユーロの重しとなっている。しかし、4月のほとんどの間、ユーロドルは上昇し、先週金曜日には1.18を超え、中東紛争の開始以来被った損失をすべて取り戻した。これは生産的な交渉と、原油価格と企業活動の迅速な回復への賭けだった。当事者が行き詰まりに達したことが明らかになるやいなや、圧力は再び戻ってきた。

S&P500の急速な上昇はユーロの助けにはならない。個人投資家による押し目買いと好調な企業収益の見通しにより、総合株価指数は過去最高値を記録した。米国経済は、ホルムズ海峡の閉鎖と原油価格の高騰による打撃は欧州経済よりも少ないだろう。その結果、FOMO(逃すことへの恐怖)と並んで、アメリカ例外主義というテーマが再び市場に戻ってくる可能性がある。このような状況では、米ドル指数と株式は同じ方向に動くでしょう。

米ドルは、決済手段としての需要の増加によって支えられています。 BISのデータによると、3月の国際決済取引に占める米ドルの割合は51.1%を超え、2023年以来の高水準に戻った。これは、米国が原油市場の安定化を目指してロシアとイランに対する制裁を解除したことに加え、緊迫した地政学的状況の中で地域通貨に対する不信感が背景にあるとみられる。

ドル高により金は下落を余儀なくされている。中東紛争のピークは過ぎ、緊張緩和が原油価格の下落につながるとの期待から、貴金属相場は4月前半に上昇した。中東紛争が沈静化しつつある明確な兆候は見られず、投資家はインフレ率が高くなる中、中央銀行は金融引き締めを余儀なくされるだろうと予想している。

の Fxプロ アナリストチーム