- 米ドルは 2025 年に大幅に下落し、その運命は中央銀行にかかっています。

- ECBには介入する理由があるだろうが、イングランド銀行と日本銀行は行動を急ぐことはないかもしれない。

今年は米ドルにとって2017年以来最悪となるリスクがある。2025年初め以来、DXYは約9.5%下落しており、金融政策の相違により今後も下落し続ける可能性がある。主要中央銀行は金利を据え置いたり引き上げたりしているが、FRBは利下げを続ける意向だ。

米ドルの運命は、こうした変化の規模と速度にかかっています。最新のFOMC予想では2026年の利下げは1回のみとなっているが、先物市場では2回の利下げが予想されている。データやホワイトハウスからFRBに対する圧力の影響でこの数字が増加すれば、ドル指数は下落する可能性が高い。ドナルド・トランプ氏は借り入れコストを1%以下にすることを望んでおり、2人のケビン氏のどちらかを選択しようとしている。カルシ予測プラットフォームによると、ケビン・ウォーシュ氏がFRB議長に就任する確率は49%に上昇したが、ケビン・ハセット氏の確率は37%に低下した。 Polymarket はそれぞれ 45% と 42% という数字を示しています。

デリバティブはFRBが3月に金融緩和サイクルを再開する確率を53%と予想している。ただし、中銀の金利に関する次の動きは雇用統計次第だ。投資家は 10 月と 11 月の BLS レポートを心待ちにしています。数字にはまちまちが予想されるが、この傾向はFRBにとって不可欠だ。過去データの修正も必要となります。ジェローム・パウエル氏によると、公式統計は雇用創出を月当たり6万件過大評価している可能性があるという。これは、4 月以降、非農業部門の給与が 20,000 削減された可能性があることを意味します。

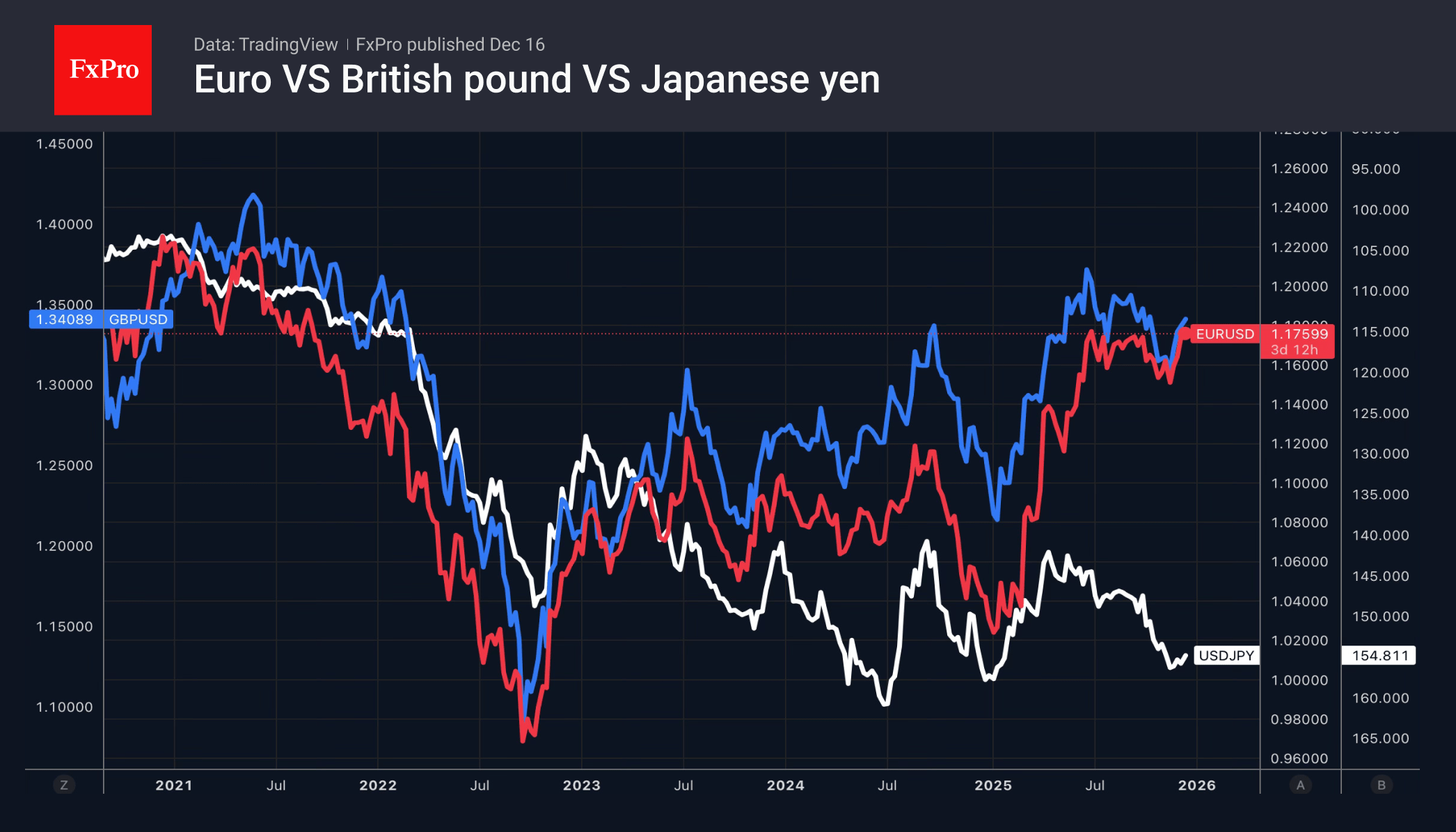

他の中央銀行は米国の労働市場統計を考慮することになる。これは米ドルに影響を及ぼします。通貨安はユーロ、ポンド、円の為替レートの上昇につながり、ユーロ圏、英国、日本のインフレが鈍化するだろう。その結果、ECBはEURUSDの強気相場に影響を与えるために口頭介入を開始する可能性がある。英中銀と日銀には金融政策をゆっくりと正常化する機会が与えられるだろう。

イングランド銀行のカタツムリのペースはGBPUSDにプラスの影響を与えています。投資家は12月と2026年のどこかの時点で2回の緩和策が実施されると予想している。景気サイクルの終わりが近づいているため、ポンドが翼を広げることが可能になっている。

の Fxプロ アナリストチーム