- 好調な米雇用統計はドルの下落を防ぐには十分ではなかった。

- 地政学とリスク選好が依然として主要な要因である。

金曜日、米ドルは売り手からの圧力にさらされたが、好調な労働市場報告を受けても傾向を逆転させることはできず、下落ペースが鈍化しただけだった。 4月の非農業部門雇用者数は11万5千人増加し、民間部門での堅調な雇用(12万3千人増)のおかげで予想のほぼ2倍となった。失業率は4.3%にとどまった。賃金伸び率は前年比3.4%から3.6%に加速したが、予想の3.8%を下回った。労働市場には苦境の兆候は見られない。

好調な経済指標を受けて先物市場では、FRBが2026年に金融引き締めを実施する確率が14%から21%に上昇した。一方、利下げ期待は12%からわずか6%に低下した。通常であれば、これが米ドルをサポートすることになるが、市場は他のところに焦点を当てているようだ。

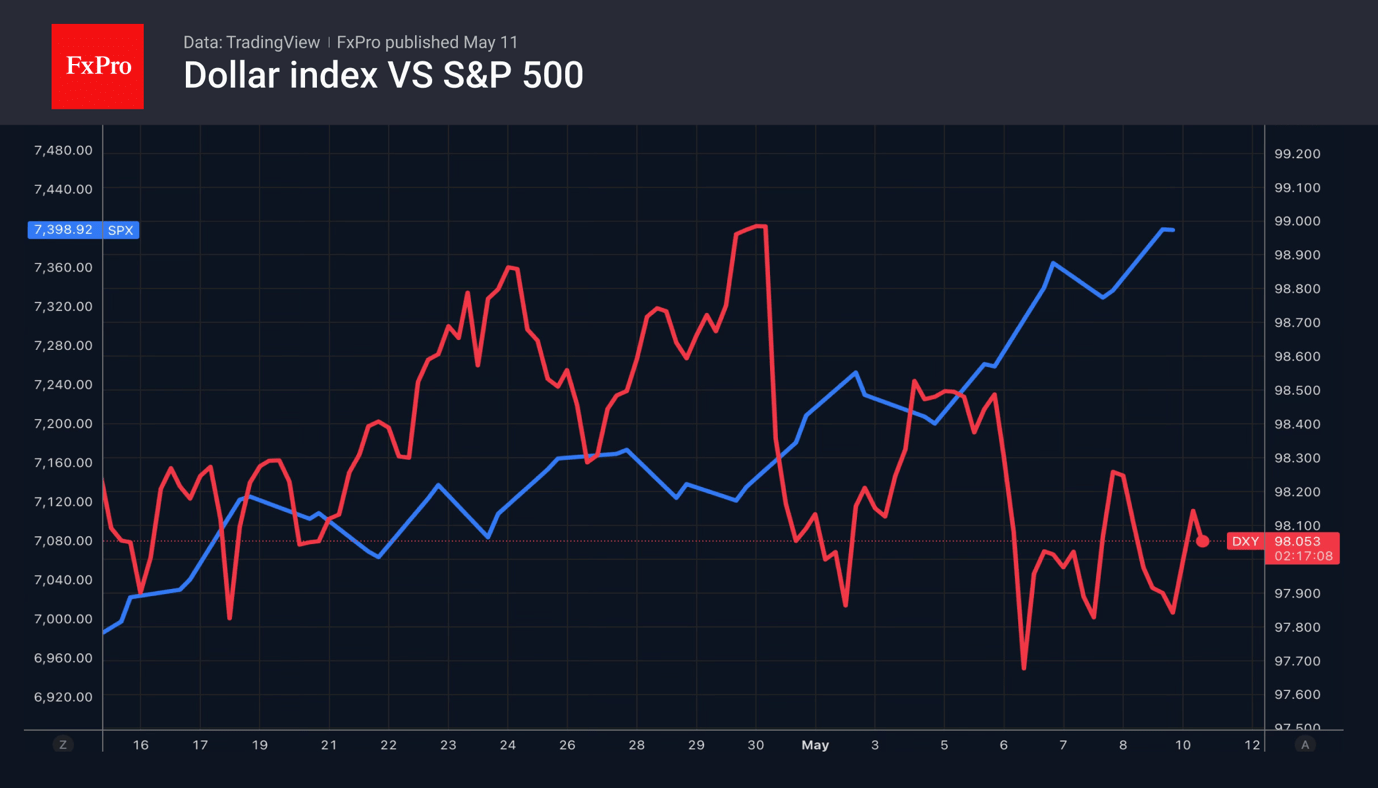

その理由の一つは、安全資産としてのドルの需要が減少していることだ。投資家はS&P 500への買いを続け、米国資産への需要を高め、経済成長は鈍化するものの、リスク選好を支えるのに十分な回復力を維持する「ゴルディロックス」型の環境を作り出した。同時に、市場はワシントンとイラン政府間の交渉にも注目していた。

市場の失望に、イランはアメリカ側の提案を拒否し、独自の条件を提示した。ドナルド・トランプはそれらを完全に受け入れられないと考えており、固有の決意作戦を再開するつもりだ。その1週間前、同氏はイラン政府の怒りを引き起こし、地政学的紛争の激化を引き起こした。歴史は今、繰り返される危険にさらされています。さらに、中東情勢の激化により、安全資産としての米ドルの需要が高まるだろう。

そうは言っても、紛争の平和的解決への希望の光はまだ残っています。ワシントンもイラン政府もまだ協議が行われないとは発表していない。さらに、ドナルド・トランプと習近平の会談後にイランに対する圧力、少なくとも心理的圧力がかかる可能性がある。

原油価格の上昇と4月の米国のインフレ加速への懸念により、数日間上昇した金相場は後退を余儀なくされた。消費者物価が高止まりする限り、FRB主導の中央銀行は利上げを検討し続けるだろう。このような状況では、無利子貴金属は不快な立場に置かれます。

の Fxプロ アナリストチーム