米ドルは、市場が今後数か月間トレンドを形成することが多いかなり危険な季節に岐路に立たされています。

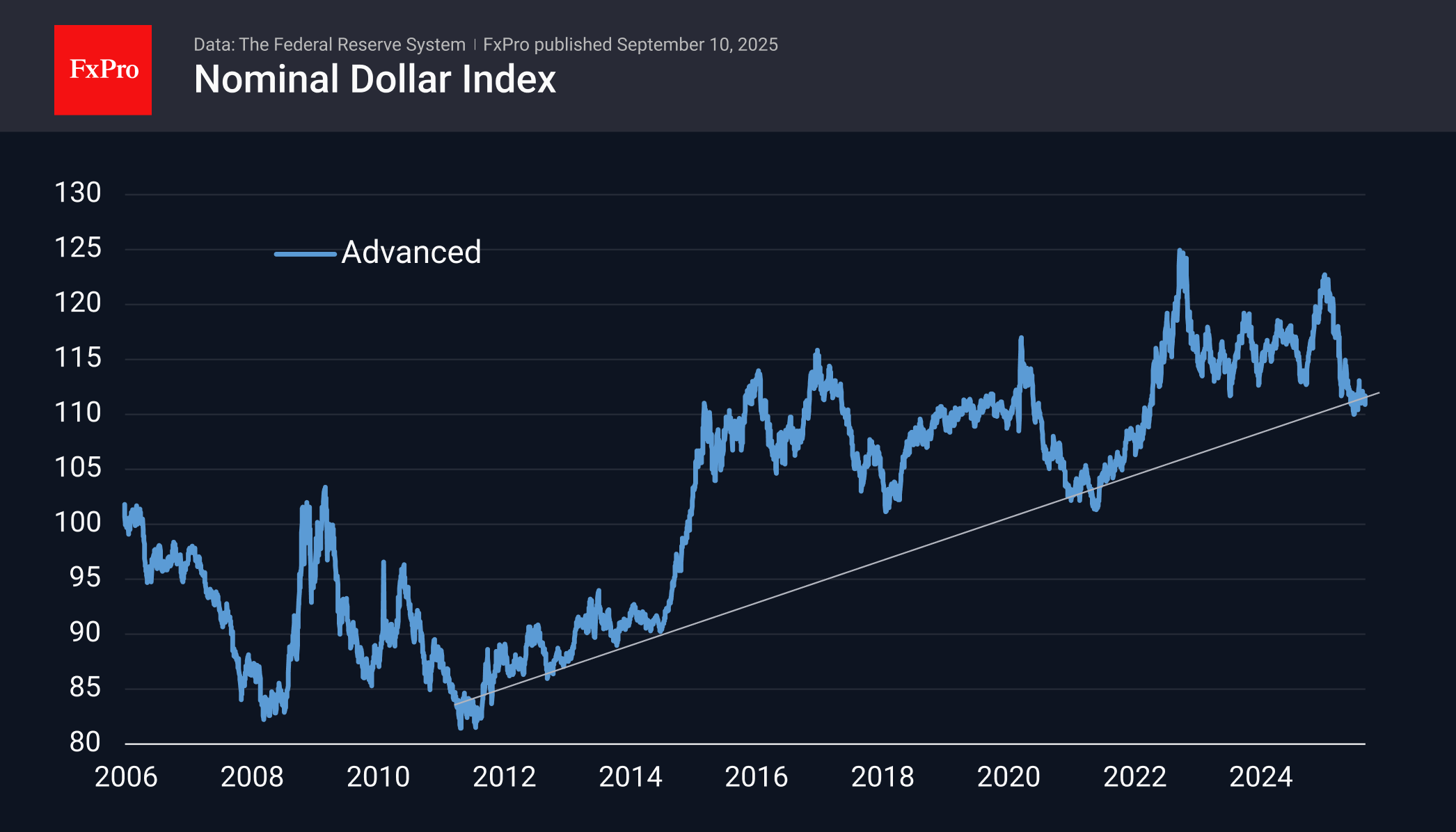

DXYの短期的な見通しは非常に驚くべきものです。先週の終わりに、開発された通貨の貿易加重バスケットは、労働市場の指標が弱く、97.5に低下したため、7月の低さ以来徐々に形成されていた上昇傾向を破りました。衰退へのシフトの最終的なシグナルは、96.3での7月の最低の更新であり、2022年3月以来最低でした。

これの理由は簡単です。労働市場は、以前に推定されたよりもはるかに悪い状態であり、金融政策の見通しの急速な再評価につながります。ただし、この比較的小さなステップは、重要な技術的意義を持つ可能性があります。

技術的には、これにより、ドルが2021年の90の低値、または年の衰退の前半から161.8%のフィボナッチが標的になっている88エリアに落ちる可能性が高まります。

これは、ドルの大幅な減少をマークする可能性があります。 先進国の貿易加重されたバスケットに対するFRBのドル指数は、まるで段階的に、広範囲にわたって動いています。過去3年間、これは110〜120の範囲でした。 2015年から2022年にかけて、2014年には90の範囲から2014年に始まった100〜110以内に残っています。現在のレベルから数パーセントのさらに低下すると、2012年に始まった上昇傾向が破壊されます。

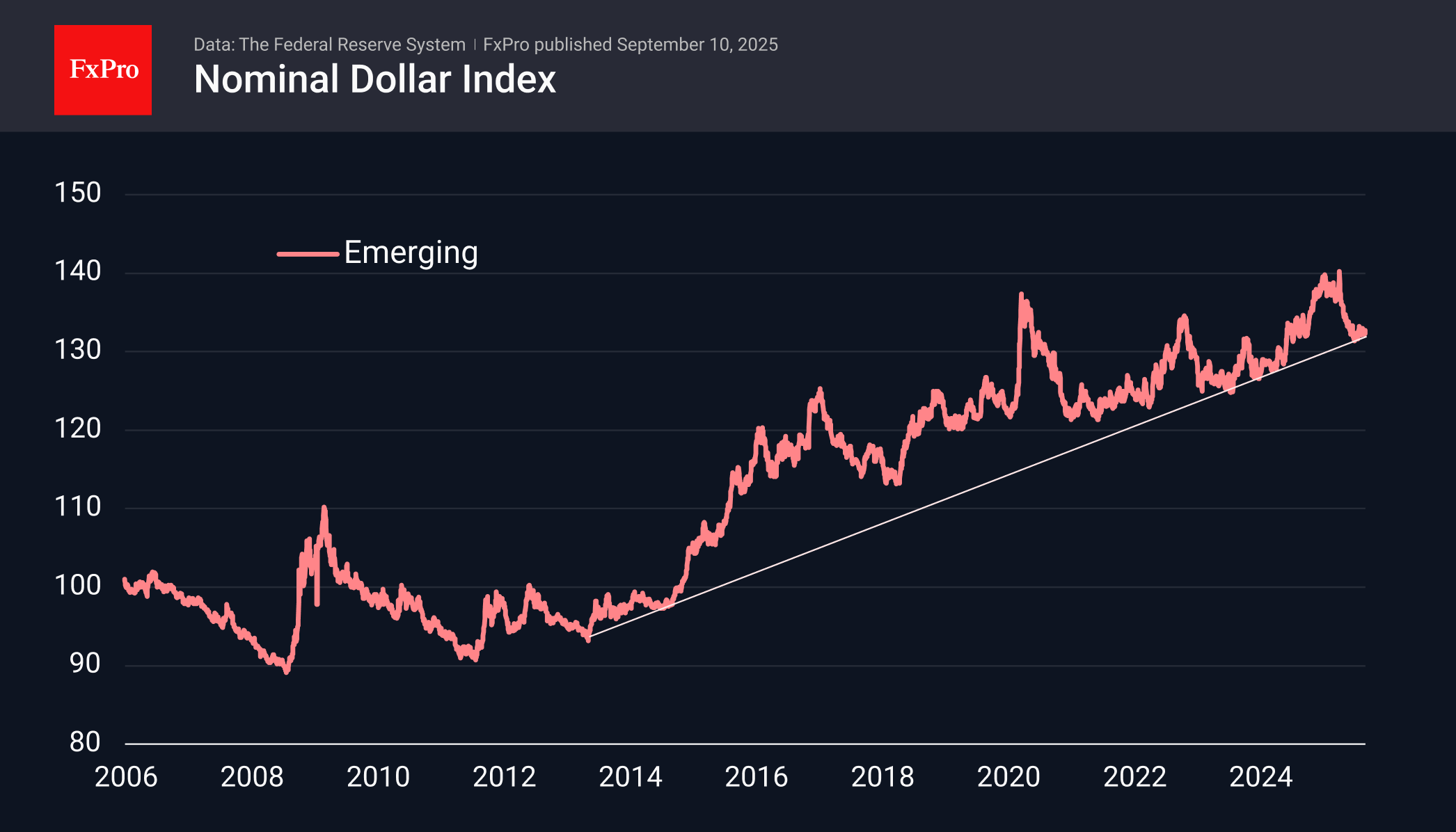

新興市場通貨のバスケットに対するドルのダイナミクスの状況は、さらに劇的です。歴史的に、彼らはアメリカの通貨に対して負けていました。最新の成長傾向は2013年に始まりましたが、過去2年間でサポートラインの頻繁なテストが見られました。 7月以来、インデックスはこのラインの近くで再び取引されています。このレベルを下回ると、複数年の下向きのサイクルへの移行を意味します。

これは、会計年度が終了する8月から9月にかけて市場が新しい傾向を形成することが非常に典型的であることを考えると、二重に真実です。

厳密に言えば、サポートレベルを下回るまでドルを埋めるのは時期尚早です。現在の位置から、それは長期的な成長の見通しを持つ理想的な入り口になる可能性があります。

しかし、Dollar Bullsは、FRBが削減率により積極的になるという一般的な市場の物語で大きく変える必要があります。 5月の中央銀行の頭の変化を含め、トランプの新政権の任命者の割合が増えていることを考えると、これはさらにこれが事実になるでしょう。

これは決してポピュリストの動きではありません。蓄積された国債と財政統合の不可能性を考えると、米国政府には多くのカードがありません。残っているのは、債務負担を軽減し、国の通貨を弱め、より高いインフレを許容することで貿易収支を修正するシナリオです。これは、1938年に英国が発見した道です。

fxpro アナリストチーム